プライベートクレジット不安は金融危機の前兆か?FRBが警告する「心理的伝染」の正体

プライベートクレジット市場への不安が、金融市場で急速に注目されています。

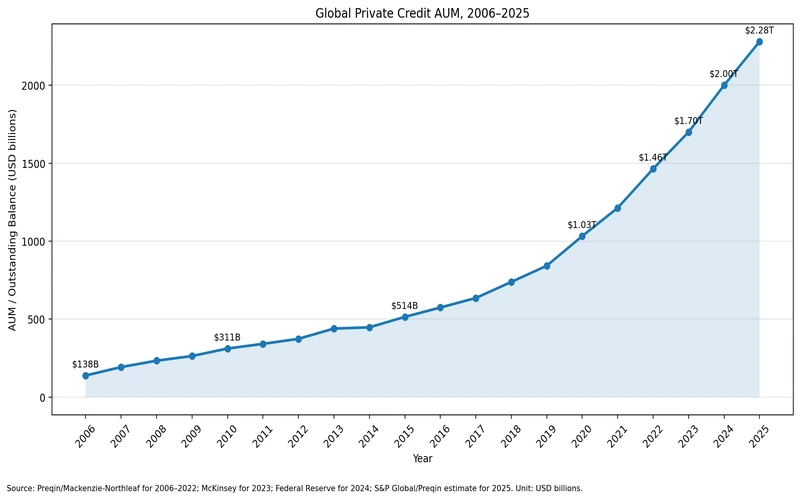

これまでプライベートクレジットは、銀行融資や社債市場を補完する「新しい企業金融」として成長してきました。ところが足元では、一部ファンドで投資家の解約請求が増え、AIによるソフトウェア企業の収益悪化懸念、PIKと呼ばれる利払い繰り延べ、BDCの株価下落、銀行・保険会社とのつながりなど、複数のリスクが同時に意識され始めています。

では、これはリーマンショックのような金融危機の前兆なのでしょうか。それとも、一部の高リスク領域で起きている正常な信用調整なのでしょうか。本記事では、プライベートクレジットの基本から、現在起きている異変、投資家が確認すべき指標、今後のシナリオまでをわかりやすく整理します。

※本記事には広告・PRを含みます。投資判断は必ずご自身の責任で行い、必要に応じて専門家へご相談ください。

関連記事

プライベートクレジットとは?3兆ドル市場の実態とリスクを徹底解説|記事詳細▶︎

【限定】インフレの時代だからこそ、資産防衛には投資が必要!

MSマーケット総研が数十年かけて分析を行い築いたロジックをEDGE LOGIC LABで限定公開。

- 0.1.1. 関連記事

- 1. 今起きているのは「危機」ではなく「信用不安の入口」

- 1.1.1. PICKとは?

- 2. 一番わかりやすい異変はファンドの解約制限

- 3. AIリスクがソフトウェア企業向け融資を揺さぶっている

- 3.1.1. 下落相場に備える!

- 4. PIKが増えると信用悪化が見えにくくなる

- 4.1.1. 債務不履行

- 5. BDCの株価とNAVディスカウントにも注意

- 5.1.1. NAVとは?

- 6. 満期の壁は2026年より2028年以降に注目

- 7. 銀行や保険会社への波及はどこまであるのか

- 7.1.1. 保険会社の運用

- 8. 日本の投資家も無関係ではない

- 9. 投資家が今見るべき5つのチェックポイント

- 9.1.1. 5つのPoint!

- 9.1.2. 海外の株取引

- 10. MS総研シナリオ:最も可能性が高いのは「じわじわ信用収縮」

- 10.1.1. 海外の株取引

- 11. 【The Bottom Line】高利回りの裏側にある流動性リスクを見逃さない

- 11.1.1. 海外の株取引

- 12. FAQ

- 12.1.1. 出典・参考

今起きているのは「危機」ではなく「信用不安の入口」

現在のプライベートクレジット市場は、すぐに金融システム全体を揺るがす危機に入ったと断定できる段階ではありません。公的機関や市場関係者の見方を総合すると、「一部ファンドや一部セクターにストレスが集中し、投資家心理が悪化している段階」と見るのが妥当です。

ただし、軽視もできません。プライベートクレジットは銀行の外側で急拡大してきた市場であり、銀行・保険会社・年金基金・個人投資家・オルタナティブ運用会社が複雑につながっています。透明性が低い分、ひとつの問題が実際以上に大きく受け止められ、信用収縮につながるリスクがあります。

重要なのは、今の不安が「借り手企業の信用悪化」だけでなく、「投資家の解約行動」「ファンドの流動性管理」「AIによる事業モデル変化」「銀行・保険会社との連関」という複数の経路で広がっている点です。

PICKとは?

プライベートクレジットなどの融資において、借り手が現金で利息を支払う代わりに、その利息分を元本に上乗せして支払う仕組み(Payment in Kind)のことです。一時的な資金繰りを支える効果がある一方で、現金で利息を払えないほど企業の財務状況が苦しくなっているサインともなり得ます。

一番わかりやすい異変はファンドの解約制限

足元で最も注目されているのが、一部のプライベートクレジットファンドで解約請求が急増し、ファンド側が償還を制限している動きです。Blue OwlやBaringsなど複数の運用会社で実際に制限が発動されています。

プライベートクレジットファンドの中には個人投資家にも販売され、四半期ごとに一定割合まで換金できる仕組みを持つものがあります。しかし、ファンドの中身は流動性の低い企業向けローンです。多くの投資家が一斉に解約を求めた場合、ファンド側は保有資産をすぐ売却できず、償還上限を使って流動性を管理することになります。

これは銀行の取り付け騒ぎとは異なります。あらかじめ規約で償還上限が定められている商品も多く、上限発動が即座に破綻を意味するわけではありません。ただし、「比較的いつでも換金できる高利回り商品」と理解していた個人投資家にとって、解約制限は大きな心理的ショックになります。

その結果、運用会社株やBDCの株価が下落し、資金調達力が低下し、新規融資が慎重になるという悪循環が生まれます。解約制限は単なる流動性管理ではなく、市場の信用不安を測る重要なシグナルです。

【AD】世界中の市場にアクセス!CFD取引ならの「IG証券」

IG証券は、FX、株価指数、金や原油などの商品、そして個別株まで、世界17,000以上の銘柄に1つの口座で投資できる画期的なプラットフォームです。

※AD

AIリスクがソフトウェア企業向け融資を揺さぶっている

今回の不安で特徴的なのは、AIによるソフトウェア企業への影響が信用リスクとして意識されていることです。

従来、ソフトウェア企業は継続課金モデルや高い利益率を背景に、比較的安定したキャッシュフローを持つと見られ、プライベートクレジットファンドの貸出先として人気がありました。しかし、生成AIの普及によって既存ソフトウェアの競争優位性や価格決定力が揺らぐ可能性が出てきています。

AIによって成長率が鈍化し利益率が低下すれば、企業の返済能力は低下します。さらに、同種のソフトウェア企業に複数のファンドが融資している場合、一社の評価悪化がファンドのNAV(純資産価値)全体に波及する恐れもあります。

AIリスクは株式市場だけのテーマではありません。企業の将来キャッシュフローを通じて、ローンの信用リスクに直接影響します。AI関連の過熱や失望は、株式市場だけでなくプライベートクレジット市場にも波及する可能性があります。

下落相場に備える!

信用取引であれば下落相場でも利益を得ることが出来ます。EXNESSは世界の主要市場に注目しながら、幅広い銘柄へアクセスできる取引環境が魅力です。スマホでもPCでも使いやすい。信用取引を始める方は、まずは公式サイトで取引条件や対応銘柄を確認して下さい!

【AD】世界中の市場にアクセス!データをみるなら「Trading Views」

※AD

PIKが増えると信用悪化が見えにくくなる

PIK(Payment in Kind)とは、借り手が現金で利息を支払う代わりに、利息を元本へ上乗せする仕組みなのでプライベートクレジットを見るうえで重要なポイントです。

PIKには借り手企業の一時的な資金繰りを支える効果があります。現金流出を抑えられるため、すぐにデフォルトすることを避けやすくなります。しかし裏を返せば、企業が現金で利息を払えないほど苦しくなっているサインでもあります。

PIKが増えている場合、ファンドの表面的な利回りや収益は維持されているように見えるかもしれません。しかしその収益が現金収入ではなく、将来回収予定の元本上乗せで発生している場合、投資家は慎重に判断する必要があります。

非流動性資産の評価と組み合わさると問題はより深刻です。市場価格が日々形成されないローンでは、信用悪化がすぐに価格へ反映されにくいため、表面的に安定して見えても、実態としては借り手の返済余力が徐々に弱まっている可能性があります。

債務不履行

通常、企業が利息を現金で払えなければ「債務不履行(デフォルト)」となり、事実上の経営破綻を意味します。PIKは、その払えない利息を元本に上乗せし、デフォルトの認定を合法的に先送りする仕組みです。実態は破綻寸前であるにもかかわらず、深刻な信用悪化を表面上は覆い隠してしまう点に最大のリスクがあるのです。

BDCの株価とNAVディスカウントにも注意

BDC(Business Development Company)とは、主に中堅企業へ融資を行う米国特有の投資法人です。四半期ごとの情報開示が義務付けられており、一般的な私募ファンドより情報を確認しやすい面があります。

一方で、個人投資家からも資金を集めるため市場心理の影響を受けやすい構造があります。上場BDCであれば株価が日々変動し、非上場BDCでも償還請求が増えればファンド運営に圧力がかかります。

投資家が見るべきポイントは、株価がNAV(純資産価値)に対してどれだけ割り引かれているかです。株価がNAVを大きく下回る場合、市場はその資産評価を疑っている可能性があります。また、資本調達が困難になり、融資余力が低下する恐れもあります。

BDCの株価下落は単なる値動きではありません。プライベートクレジット市場に対する投資家の信認低下を映すバロメーターとして見る必要があります。

NAVとは?

NAV(Net Asset Value/純資産価値)とは、投資信託やETF、不動産ファンドなどが保有する資産から負債を差し引いた実質的な価値です。1口あたりのNAVは、投資家がその商品を評価する際の基準となり、市場価格が割安か割高かを判断する目安になります。

【限定】LINEマガジン登録でMSマーケット総研の分析資料を無料で配布!

※AD

満期の壁は2026年より2028年以降に注目

現在のところ、市場全体がすぐに大規模な借り換え危機へ突入する可能性は限定的です。BDC関連データでは2026年に満期を迎えるローンは一部にとどまり、大きな満期の山は2028〜2029年にかけて到来するとされています。条件変更(Amend & Extend)によって当初2025〜2026年とされていた満期が後ろ倒しになった結果です。

短期的には安心材料です。今すぐ大量の借り換えが必要になるわけではなく、突然の連鎖破綻リスクは抑えられています。

ただし「問題がない」という意味ではありません。借り換えの山が数年先にあるからこそ、その間に借り手企業の業績・金利水準・AI環境・ファンドの資金調達環境がどう変化するかが重要になります。

高金利が長引き、ソフトウェア企業や中堅企業の利益成長が鈍化し、ファンドへの資金流入も細れば、2028年の借り換え時に条件が厳しくなる可能性があります。逆に金利が低下し企業収益が安定すれば、今回の不安は健全な調整で終わる可能性もあります。

銀行や保険会社への波及はどこまであるのか

プライベートクレジットは「銀行の外側」で行われる融資ですが、実際には銀行がファンドへ信用枠を提供したり、保険会社や年金基金が投資家として資金を出したりしています。損失が発生した場合の波及経路として、見逃せません。

現時点では、主要当局者の多くはプライベートクレジットが直ちに金融システム全体を崩壊させるとは見ていません。しかしFRBのBarr副議長は「信用不安が心理的な伝染を引き起こす可能性」を明示的に警告しています(Reuters, 2026年5月3日)。

問題は直接損失だけではありません。「プライベートクレジットに亀裂があるなら、企業信用全体にも問題があるのではないか」という不安が広がると、銀行や投資家が融資姿勢を急に慎重化する信用収縮が起きる可能性があります。

プライベートクレジットの本当のリスクは損失額そのものよりも、信用不安が心理的に波及し企業の資金調達環境を悪化させることにあります。

保険会社の運用

保険会社は主に契約者から集める保険料を資金源としています。その資金を、将来の保険金支払いに備えながら、国債・社債・株式・不動産・貸付金などで運用します。利益は、保険料収入と支払保険金の差、運用益、事業費の効率化などから生まれます。

日本の投資家も無関係ではない

プライベートクレジットは主に米国市場の話として語られますが、日本の金融機関や機関投資家が海外ファンド・BDC・プライベートデットファンドへ投融資しているため、日本も無関係ではありません。日本銀行も邦銀・国内機関投資家との連関性を踏まえ、わが国金融システムへの影響を注視する必要があるとしています。

個人投資家にとっても、米国株・BDC関連銘柄・オルタナティブ資産運用会社・金融株・高利回り債券ファンド・米国ETFなどを通じて間接的に影響を受ける可能性があります。

特に注意したいのは「高利回り」という言葉だけで商品を選ぶことです。利回りが高い商品には原則それに見合うリスクがあります。プライベートクレジット関連の商品では、流動性・信用リスク・為替リスク・評価の透明性・解約条件を必ず確認してください。

※AD

投資家が今見るべき5つのチェックポイント

5つのPoint!

1. ファンドの償還請求と解約制限

半流動型ファンドや非上場BDCで解約制限が相次いでいないかを確認します。広がりが見られる場合、投資家心理の悪化が市場全体に及び始めているサインです。

2. BDCのNAVディスカウント

半流動型ファンドや非上場BDCで解約制限が相次いでいないかを確認します。広がりが見られる場合、投資家心理の悪化が市場全体に及び始めているサインです。

3. PIK収入の割合

半流動型ファンドや非上場BDCで解約制限が相次いでいないかを確認します。広がりが見られる場合、投資家心理の悪化が市場全体に及び始めているサインです。

4. Non-accrual比率

利息収入の計上を停止した不良債権に近い状態の割合です。この比率の上昇は、貸出先企業の返済能力悪化を直接示します。

5. ソフトウェア・IT企業への集中度

AIによる収益構造の変化が懸念されているため、ソフトウェア・IT企業への融資比率が高いファンドは特に注意が必要です。セクター集中が高いほど、一斉に評価が悪化するリスクがあります。

海外の株取引

海外株の取引を始めるならEXNESS。世界の主要市場に注目しながら、幅広い銘柄へアクセスできる取引環境が魅力です。スマホでもPCでも使いやすく、相場の動きに合わせてスムーズに取引しやすいのも特長。海外株の取引を始める方は、まずは公式サイトで取引条件や対応銘柄を確認して下さい!

【AD】世界中の市場にアクセス!CFD取引ならの「IG証券」

IG証券は、FX、株価指数、金や原油などの商品、そして個別株まで、世界17,000以上の銘柄に1つの口座で投資できる画期的なプラットフォームです。

※AD

MS総研シナリオ:最も可能性が高いのは「じわじわ信用収縮」

最も現実的なシナリオは、リーマンショック型の急激な連鎖破綻ではなく、じわじわと信用条件が厳しくなる「信用収縮」です。

具体的には、ファンドが新規融資に慎重になり、借り手企業により高い金利や厳しい条件を求めるようになります。資金調達力の弱い企業は借り換えが困難になり、事業売却・資本増強・リストラ・条件変更を迫られる可能性があります。

一方で、信用力の高い企業は銀行主導のシンジケートローン市場など、より低コストの資金調達へシフトする動きもすでに始まっています(Reuters, 2026年5月4日)。プライベートクレジット市場全体が崩れるのではなく、借り手の質によって資金調達環境が二極化していく展開が考えられます。

投資家にとって重要なのは、プライベートクレジットを一括りにしないことです。シニア担保付きローン中心のファンドと、劣後性が高い融資や特定セクターに集中したファンドでは、リスクの性質が大きく異なります。

海外の株取引

海外株の取引を始めるならEXNESS。世界の主要市場に注目しながら、幅広い銘柄へアクセスできる取引環境が魅力です。スマホでもPCでも使いやすく、相場の動きに合わせてスムーズに取引しやすいのも特長。海外株の取引を始める方は、まずは公式サイトで取引条件や対応銘柄を確認して下さい!

【The Bottom Line】高利回りの裏側にある流動性リスクを見逃さない

プライベートクレジット市場は、現時点で直ちに金融危機を引き起こす段階ではありません。しかし、ファンドの解約制限・AIによるソフトウェア企業への不安・PIKの増加・BDCのNAVディスカウント・銀行保険会社との連関など、注意すべき材料は明確に積み上がっています。

特に個人投資家は「高利回り」「安定収入」「分散投資」という言葉だけで判断せず、貸出先企業の属性・換金性・評価の透明性を確認することが必要です。

今後の焦点は、2028年以降の借り換えの山、AIによる企業収益への影響、リテール向けファンドの解約動向、銀行・保険会社への波及です。複数のリスクが重なれば、信用収縮を通じて株式市場や実体経済にも影響が広がる可能性があります。

プライベートクレジット不安はまだ金融危機そのものではありません。しかし「見えにくい信用リスク」が表面化し始めたサインとして、今後も注視すべきテーマです。

海外の株取引

海外株の取引を始めるならEXNESS。世界の主要市場に注目しながら、幅広い銘柄へアクセスできる取引環境が魅力です。スマホでもPCでも使いやすく、相場の動きに合わせてスムーズに取引しやすいのも特長。海外株の取引を始める方は、まずは公式サイトで取引条件や対応銘柄を確認して下さい!

【AD】あらゆる取引手数料が無料!初級投資家から中堅投資家まで対応、DMM.com証券。

※AD

FAQ

プライベートクレジットは危険な投資ですか?

一概に危険とはいえませんが、流動性が低く、情報開示が限られやすい商品です。高い利回りが期待できる一方で、貸出先企業の信用悪化や解約制限のリスクがあります。

プライベートクレジット不安は金融危機につながりますか?

現時点では直ちに金融危機につながると断定できる状況ではありません。ただし、FRBが「心理的伝染」リスクを明示的に警告しており、銀行・保険会社・個人投資家とのつながりが拡大しているため注意が必要です。

PIKとは何ですか?

借り手が現金で利息を払う代わりに、利息を元本へ上乗せする仕組みです。一時的な資金繰り支援になりますが、借り手の返済余力が弱まっているサインになる場合もあります。

BDCとは何ですか?

米国の中堅企業などへ融資する投資法人です。四半期ごとの情報開示があるため比較的透明性はありますが、株価下落・NAVディスカウント・解約請求の増加には注意が必要です。

出典・参考

- Reuters「Cost gap drives some US borrowers from private credit to bank-led syndicated loans」

- IMF「国際金融安定性報告書 2026年4月」

- 日本銀行「米国ダイレクト・レンディング市場におけるBDCの動向について」

- 日本銀行「金融システムレポート 2026年4月号」

- ピクテ・ジャパン「プライベートクレジット市場と金融システムリスク」

- Reuters「Blue Owl limits withdrawals from two funds」

- Reuters「Barings caps withdrawals at private credit fund」

- Reuters「For private credit borrowers, big maturity walls are further out」

- Reuters「Stress in private credit could spark psychological contagion」