AIと集合知が変える中国株式市場—「小登」Z世代と無形資産時代の市場とは?

中国株式市場を読むうえで重要なのは、政策や企業業績だけではない。いま何より注目すべきは、「誰が相場を動かしているのか」という需給構造そのものだ。AIチャットボットとSNSを使いこなす若年個人投資家が存在感を急激に強め、AI・半導体・ロボティクスのような無形資産主導セクターへ資金が集まりやすくなっている。

ただし、この変化を感覚論だけで語るのは危うい。学術研究では、2016年1月〜2019年6月の中国主要取引所サンプルにおいて、A株の日次売買高の約80%を個人投資家が占めたことが示されている。一方で近年はその比率が変動しているため、「常時80%」と断定するのではなく「依然として個人主導色の強い市場」と捉えるのが正確だ。本稿ではこの構造変化を土台に、中国株式市場の本質と、無形資産時代の投資戦略を整理する。

関連記事

マイクロソフト税優遇放棄の衝撃|データセンター建設ラッシュはAIバブル崩壊の引き金か?|記事詳細▶︎

【厳選】「ストラテジストの『思考回路』をスマホにインストール!

▶表に出なかった「MSマーケット総研」の秘蔵ロジック。人数限定で一部無料配信中。本気で学びたい方以外はクリックしないでください。

\激的な変化を今すぐ体験する!/

※警告:これは必勝法ではありません。スキルアップのための講座であり、投資は必ず自己責任の元で行ってください。

- 1. AIと「集合知」——新世代の投資術が変える14兆ドル市場

- 2. 日本バブル崩壊との既視感——「所有できる実物資産」という罠

- 2.1. 中国人の資産内訳と資産感の転換

- 3. 無形資産の時代へ——「劣化」とは信用の希薄化のことである

- 4. データが示す構造——中国A株はなお個人投資家主導の市場である

- 5. これからの投資戦略——「無形資産×分散」で新時代を生き抜く

- 5.1.1. ポートフォリオ構築

- 5.1.2. モニタリング

- 5.1.3. 分散とヘッジ

- 5.1.4. CFD取引?

- 6. THE BOTTOM LINE——「見えない資産」への理解が次の30年を決める

- 6.1.1. よくある質問|FAQ

AIと「集合知」——新世代の投資術が変える14兆ドル市場

上海の24歳の学生チェンは、株式投資を始めた当初、アナリストが推奨する「安全な優良株」に資金を振り向けた。結果は失敗。主流の金融分析への信頼が揺らいだ彼が次に頼ったのは、AIチャットボット「Kimi」「Zhipu」と、SNS上の仲間たちの集合知だった。テクノロジー・防衛・鉱業などの銘柄を組み合わせる中で損失を取り戻し、さらに利益も積み上げたという。いまの中国市場では、このようなAIとソーシャル情報を起点に投資判断を下す若年層が、もはや例外ではなくなりつつある。

こうした若年個人投資家は「小登(シャオダン)」と呼ばれる。スマートフォン・SNS・AIを前提に相場へ入るZ世代中心のトレーダー群だ。Bloomberg等の報道によれば、2024年9月から2025年1月にかけて、中国の30歳未満の投資家数は倍増し、約2億4,000万人とされる個人投資家全体の約3分の1に達した。さらに35歳未満が、前年に開設された新規取引口座の45%以上を占めたとされる。CSI300は2025年に18%上昇し、2019年以来の強い年となった。この市場変化の中心に、AIを武器にした若年投資家の台頭がある。

【編集部の厳選】世界中の市場にアクセス!CFD取引ならグローバルリーダーの「IG証券」

IG証券は、FX、株価指数、金や原油などの商品、そして個別株まで、世界17,000以上の銘柄に1つの口座で投資できる画期的なプラットフォームです。

※AD

日本バブル崩壊との既視感——「所有できる実物資産」という罠

この構図を見て、筆者はまず日本の1980年代後半を思った。バブル期の日本では、個人投資家と家計資金が株と不動産へ流れ込み、とりわけ不動産は「見える・触れる・所有できる」資産として熱狂の中心にあった。土地は上がり続けるという前提のもと、価格が信用を生み、信用がさらに価格を押し上げる自己強化ループが生まれた。

ただし、中国の制度は日本と同じではない。正確に言えば、中国の都市部の土地は国家所有、農村・郊外の土地は原則として集団所有とされる。個人は住宅そのものを所有できても、土地そのものを日本のように私有する仕組みとは根本的に異なり、多くの場合は土地使用権という形で利用する。この制度差は重要だが、それでも家計が不動産へ資産を集中させてきた事実は変わらない。

中国人の資産内訳と資産感の転換

中国人民銀行の調査(世界銀行の2022年報告書にて引用)によれば、2019年時点の中国都市部家計資産の内訳は住宅59.1%、金融資産20.4%、その他の実物資産20.5%だった。所有形態に制度的な違いがあっても、「目に見えるものを信じたい」という人間の本能は国境を越える。そのコロナ禍以降の不動産不況と低金利長期化が、この感覚を揺るがし、若年層の視線を株式市場へ向かわせた。

ここに日本バブルとの決定的な違いがある。日本では崩壊後も長く、実物資産への執着が資金配分の見直しを遅らせ、「失われた30年」の一因となった。中国の若い世代は、制度的にも文化的にも、比較的早い段階からデジタル資産・金融資産・テーマ株へ移動しやすい。だからこそ、中国市場の変化は単なる景気循環ではなく、資産観そのものの転換として捉える必要がある。

集団所有

中国農村の土地は村などの「農村集団」が所有し、農民には原則30年間の「請負経営権(利用権)」が与えられます。近年は制度が発展し、集団の「所有権」、農民の「請負権」、実際の耕作者の「経営権」の3つに分離する「三権分置」が推進されています。土地自体の売買は禁止ですが、経営権を企業などに貸し出して大規模農業を行うことが可能です。なお、農民の住宅地(宅基地)も集団所有です。

【必見!】海外株取引なら「Exness Finance」のCFDがベスト!レバレッジを活用し、少額から世界の有名企業へ投資可能です。業界屈指の好条件で今すぐ始めよう!

▼口座開設はこちら▼

※AD

無形資産の時代へ——「劣化」とは信用の希薄化のことである

実物資産と無形資産を比べると、今後の成長余地という点では無形資産に分がある。実物資産には「見える・触れられる」という安心感があるが、その裏側には維持費・修繕・管理・固定資産税・流動性の低さがつきまとう。

これに対して無形資産は、ブランド・ソフトウェア・特許・データ・プラットフォームなど物理的な制約から相対的に自由だ。優れたソフトウェアやプラットフォームは、限界費用が低いまま利用者を拡大できる。AI時代には、学習データ・モデル基盤・ユーザー接点・エコシステムといった「見えない資産」が競争優位の源泉になる。市場がAI・半導体・ロボティクスへ資金を寄せるのは、単なる流行ではなく、資本効率の高い無形資産への本格的な再評価という側面がある。

ただし、無形資産にも劣化はある。その正体は物理的な摩耗ではなく、信用の希薄化だ。ブランドは不祥事で傷つき、プラットフォームはユーザー離れで価値を失い、ソフトウェアは技術陳腐化や規制変更で競争力を失う。無形資産は軽いからこそ伸びるのも速いが、信頼が崩れたときの価値毀損も速い—仮想通貨の急騰と急落はその最も分かりやすい例だ。

だからこそ重要なのは、「無形資産は傷まない」と誤解することではなく、「何が信用を支えているのか」を見極めることだ。資産形成の重心が無形資産側へ移っていく流れは変わりにくい。信用希薄化リスクを管理しながら、無形資産をポートフォリオの中核に据える視点がこれからの投資家には問われる。

暗号通貨をとり入れる!

インフレ対策や分散投資の観点から、ポートフォリオへ暗号資産を組み込む重要性が高まっています。

安全に始めるなら断然、国内業者「FXTF」!現物を持たないCFD取引のためハッキングによる流出リスクがなく、少額から24時間取引が可能。

※AD

【Check!】暗号通貨を貸し出し利息を得る、新しい形の資産形成!

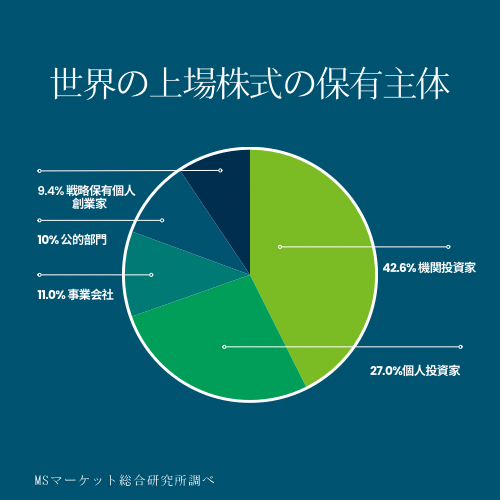

データが示す構造——中国A株はなお個人投資家主導の市場である

中国A株市場がいかに個人投資家主導かは、感覚ではなく学術研究で裏づけられている。Christopher M. Jones教授らの研究(Journal of Financial and Quantitative Analysis, 2024)と、それを整理したAnnual Review of Financial Economics(2024)のレビュー論文によれば、中国主要取引所1か所のA株を対象とした2016年1月〜2019年6月のサンプルでは、個人投資家が日次売買高の約81%を占めた。内訳は小口個人が49%、大口個人が32%で、機関投資家は17%、法人等は2%にとどまった。

ただし使い方に注意が必要だ。この81%は特定の期間・取引所のサンプルであり、「常時80%台」を意味しない。MSCI資料では、A株の個人売買シェアは2019年の約80%から2022年には約60%へ低下したと整理されている。したがって正確な表現は、「2016〜2019年サンプルでは約80%超、近年は低下傾向だが、世界的に見れば個人主導色が非常に強い市場」となる。

日本と比べるとその差は歴然だ。第一生命経済研究所がJPXデータをもとに整理した2023年度の東京証券取引所のグロス取引高では、個人投資家は26.2%、外国人投資家が66.7%を占めた。中国A株の個人比率がいかに突出しているかは一目瞭然だ。

さらにJones et al.が明らかにした重要な点がある。小口個人ほどモメンタム追随・過信・ギャンブル選好のバイアスを示しやすく、将来リターンの予測精度も低い。つまり「個人が多い市場だから全員が未熟」という話ではなく、小口個人の売買インパクトが大きい局面ではセンチメントが価格形成を強く左右するということだ。

そしていま、その個人投資家の中でAIとSNSを前提に同じ情報空間を共有する若年層の比率が急拡大している。ここで筆者がいう「加重平均のフラット化」とは、独立しているはずの個々の投資判断が、同じAIの回答・同じSNSのトレンド・同じインフルエンサーを情報源とすることで実質的に均質化し、市場全体の多様性が失われていく現象だ。判断が均質化した市場は、上昇局面では強力な推進力になるが、反転局面では一斉売りの増幅装置にもなる。

中国A株とは?

中国A株とは、中国本土の上海証券取引所および深セン証券取引所に上場し、人民元建てで取引される株式のことです。本来は中国国内の投資家向けですが、現在は「ストックコネクト(相互取引機構)」などの制度を利用して、外国人投資家も取引が可能です。中国経済の動向を直接反映しやすく、ITや消費関連など成長期待の高い企業が多く含まれるのが特徴です。

世界市場における個人投資家比率

これからの投資戦略——「無形資産×分散」で新時代を生き抜く

中国の「小登」現象は、中国だけの特殊事情では終わらない可能性が高い。スマホで口座開設し、SNSで情報収集し、AIで論点整理する投資スタイルは国境を越えて標準化しつつある。日本でも新NISAをきっかけに若年層の投資参入が加速しており、日本総合研究所のリポートも若年層の投資拡大を日本市場の重要な構造変化として整理している。

こうした時代に個人投資家が取るべき戦略として、筆者は以下の3点を重視する。

ポートフォリオ構築

【無形資産を中核に据えたポートフォリオ構築】

AIインフラ・クラウド・半導体設計・データセンター向け電力・プラットフォームなど、知的資本とネットワーク効果が競争力の源泉となる領域に長期の視点で配分を置く。中国の小登が陽光電源(サングロー)に集まったのも、AIデータセンター向け電力需要という「見えない需要」を評価したからだ。その株価は2025年に約130%上昇した。

モニタリング

【信用希薄化リスクの常時モニタリング】

ブランド毀損・規制変更・技術陳腐化・ユーザー離れは無形資産の価値を一気に損なう。財務数字だけでなく、評判・利用動向・経営の一貫性・規制環境の変化に敏感でいることが重要だ。

分散とヘッジ

【センチメント集中への備えとして分散・ヘッジを持つ】

AIとSNSで投資行動が均質化しやすい市場では、テーマ集中の反動も大きい。地域・資産クラス・時間軸を分けることに加え、相場の両方向に対応できる手段を持つことが、ボラティリティを味方にする条件になる。

【⚠注意】

特に変動の大きい相場環境では、現物の長期保有だけでなく、CFDのように上昇・下落の双方向に対応できる取引手段を検討する余地がある。ただしCFDはレバレッジを使うハイリスク商品であり、損失が元本を超える可能性もある。仕組みとリスクを十分に理解した上で、自分の投資スタイルと許容リスクに合うかを冷静に判断してほしい。

CFD取引?

CFD(差金決済取引)とは、株式や金などの現物を保有せず、売買時の「価格差」だけで損益を決済する仕組みです。レバレッジを活用して少額から取引でき、下落相場でも「売り」から入って利益を狙えるのが特徴です。世界中の幅広い資産へ手軽に投資できます。

※AD

THE BOTTOM LINE——「見えない資産」への理解が次の30年を決める

中国Z世代「小登」の台頭は、表面的には日本バブル期を思わせる。個人投資家が群れをなし、センチメントが相場を動かし、テーマ株が急伸する。しかし本質的な違いがある。彼らが向かっているのは、土地や建物のような重い実物資産ではなく、AI・ソフトウェア・ブランド・データといった軽くてスケールする無形資産だ。

無形資産は万能ではない。価値の基盤は信用であり、その信用が崩れれば価格も速やかに崩れる。それでもスケーラビリティと資本効率の観点から見れば、成長の中心に無形資産が位置する流れは変わりにくい。

個人投資家が売買の大きな割合を占め、若年層がAIとSNSを通じて似た情報空間を共有する中国市場では、集合知は強力な追い風にも、危うい増幅装置にもなる。この構造を理解せずに中国株を語ることはできない。そしてこれは、いずれ日本を含む他国市場でも、より一般的な風景になっていくだろう。

次の30年の資産形成を左右するのは、「目に見えるもの」だけを信じる姿勢ではない。目に見えない価値の源泉と、その信用がどう保たれているかを見抜く力——それがこれからの投資家に本当に問われることだ。

よくある質問|FAQ

「小登(シャオダン)」とはどういう意味ですか?

スマートフォン・SNS・AIチャットボットを使いながら高成長テーマ株へ機動的に投資する、中国のZ世代中心の若年個人トレーダーを指す俗称です。親世代の貯蓄・不動産志向とは対照的に高いリスク許容度を持ち、短期売買を繰り返すスタイルが特徴です。

中国の個人投資家は市場全体のどのくらいを占めていますか

学術研究では、2016〜2019年の中国主要取引所サンプルにおいて、個人投資家がA株日次売買高の約81%を占めていました(小口49%・大口32%)。近年はMSCI資料によれば2022年に約60%まで低下しているとされますが、東証で個人が約26%・外国人が約67%(2023年度JPXデータ)の日本と比べると、依然として際立って個人主導色の強い市場です。

日本のバブル崩壊と中国の現状はどう違いますか?

共通点は「個人センチメントが価格形成を左右しやすい点」と「低金利環境下で資金が流入している点」です。最大の違いは資金の向かう先で、日本のバブルは私有不動産という実物資産が中心でした。中国では制度上の土地私有が限定されており、若年層はAI・半導体・プラットフォームなど無形資産寄りのテーマへ資金を向けやすい傾向があります。

無形資産の「信用希薄化」リスクとは具体的にどういうことですか?

物理的に摩耗しない無形資産の「劣化」は、人々の信頼・評判・ユーザー基盤が失われる形で起きます。具体的にはブランド毀損(不祥事・炎上)、技術陳腐化(より優れた代替技術の登場)、規制変更、ユーザー離れなどです。実物資産より速く伸びる反面、価値の崩壊も速い点が特徴です。

出典・参考

MSCI:China A-shares market structure資料 — 2019年約80%→2022年約60%への低下を整理

世界銀行:China Economic Update – June 2022 — 中国都市部家計資産(住宅59.1%・金融資産20.4%・その他実物20.5%)

中国政府(英語版):中華人民共和国憲法 — 都市部土地の国家所有・農村土地の集団所有に関する条文

第一生命経済研究所:2024年3月末の個人株主数と投資家別売買動向 — 東証グロス売買シェア(個人26.2%・外国人66.7%)

Japan Exchange Group(JPX):Trading by Type of Investors

※本記事は情報提供を目的としており、特定の金融商品への投資を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。CFD取引はハイリスク商品です。元本保証はなく、損失が投資額を上回る可能性があります。