11月米CPI急減速も「1月利下げ」は時期尚早?—統計ノイズと市場の過剰反応を冷静に分析

2024年の金融市場を占う上で極めて重要な指標となる11月の米消費者物価指数(CPI)が発表されました。結果は市場予想に反してインフレ率の鈍化を示し、2021年3月以来の低い伸びを記録しています。

この結果を受け、市場の一部、特に一部のエコノミストやトレーダーの間では「インフレは終わった」「来年1月にもFRB(連邦準備制度理事会)は利下げに踏み切るのではないか」という楽観的な観測が急速に台頭しています。

しかし、ここで一度立ち止まって考える必要があります。本当にこの数字だけを根拠に、金融政策の大転換を確信してよいのでしょうか?

今回の統計には、政府閉鎖の影響による「ノイズ(歪み)」が含まれている可能性が指摘されています。また、住居費などの重要項目におけるインフレ圧力は完全に消え去ったわけではありません。本記事では、11月CPIの数値を詳細に紐解きながら、市場の浮かれムードに流されず、投資家として今持つべき「冷静な視点」と今後の展望について解説します。

【AD】なんとなく投資学習をしてませんか?成績が実際に向上したとの声が多数上がっている編集部が厳選した投資学習をご紹介!

\まずは無料講座から始めませんか?/

※AD

- 1. 11月米CPI統計の全貌|市場予想を下回る減速

- 1.1. 主要指数の結果

- 1.1.1. 下落に寄与した項目

- 2. 無視できない「統計ノイズ」—政府閉鎖が招いたデータの空白

- 2.1. データ収集の遅れとサンプルの偏り

- 2.2. ブラックフライデーの影響

- 3. 市場の楽観論|エコノミストは「1月利下げ」を予測するが…

- 3.1.1. bloomberg分析レポート

- 4. 【独自の視点】なぜ「1月利下げ」判断は時期尚早なのか

- 4.1. 1. 住居費の粘着性はまだ解消されていない

- 4.2. 2. 実質賃金の上昇と消費の底堅さ

- 4.3. 3. パウエル議長の「ゆがみ」への認識

- 5. 【Check Point!】投資家が今取るべきスタンス

- 5.1. 今後の注目ポイント

- 5.1.1. Point!

- 5.2. 出典・参考リンク

11月米CPI統計の全貌|市場予想を下回る減速

まずは、発表された数値を客観的に整理しましょう。労働省労働統計局(BLS)が発表したデータは、長らく続いてきた物価高騰からの「一息」を感じさせるものでした。

主要指数の結果

| 項目 | 結果(前年同月比) | 市場予想 | 前回(9月) |

|---|---|---|---|

| コアCPI (食品・エネルギー除く) | +2.6% | +3.0% | +3.0% |

| 総合CPI | +2.7% | +3.1% | +3.0% |

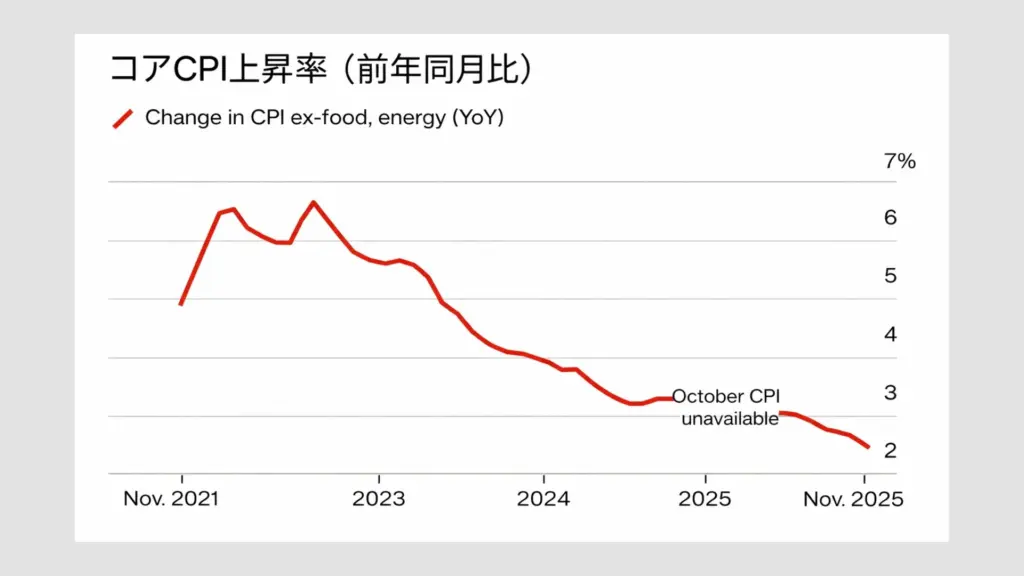

特筆すべきは、変動の激しい食品とエネルギーを除いた「コアCPI」が前年同月比で2.6%の上昇にとどまった点です。市場予想の3.0%を大きく下回り、インフレ圧力が確実に和らいでいることを示唆しています。

BLSによると、11月までの直近2ヶ月間でコアCPIの上昇はわずか0.2%にとどまりました。この背景には、以下の項目の価格下落が寄与しています。

下落に寄与した項目

- ホテル宿泊費:旅行需要の一服感などから下落

- 娯楽費:消費者の選別意識の高まりを反映

- 衣料品:在庫調整やセール販売の影響

- 航空運賃:エネルギー価格の安定等が寄与

一方で、家具調度品やパーソナルケア商品などは依然として値上がりが続いており、品目によってインフレの濃淡が分かれる結果となりました。

▼ 米国経済の変動に備えるならツールが重要▼

※AD

無視できない「統計ノイズ」—政府閉鎖が招いたデータの空白

今回のCPI統計を額面通りに受け取るべきではない最大の理由。それは、統計作成プロセスにおける異例の事態です。

データ収集の遅れとサンプルの偏り

米国では過去最長に及ぶ連邦政府閉鎖が発生しました。この影響で、統計の発表元である労働統計局(BLS)は、通常行っている価格データの収集活動に大きな制約を受けました。

通常、CPIのデータ収集は当該月の月初から1ヶ月かけて行われます。しかし今回は、11月12日の政府閉鎖終了の2日後からようやくデータ収集が開始されました。つまり、「月の前半のデータが欠落している」または「短期間で急いで集めたデータに偏重している」という状況です。

ウェルズ・ファーゴのエコノミストもリポートで以下のように警鐘を鳴らしています。

「11月後半になってようやくデータ収集を開始したため、想定以上にサンプルに偏りがあった可能性がある」

ブラックフライデーの影響

さらに11月後半といえば、米国最大のセール期間である「ブラックフライデー」が含まれます。データ収集期間がこのセール時期に集中してしまったことで、一時的な大幅値引きが統計全体を不当に押し下げた可能性があります。

これが「真のディスインフレ(インフレ沈静化)」なのか、それとも「セール期間とデータ収集不足による一時的な数値のブレ」なのか。現時点では判別がつかないというのが、誠実な分析と言えるでしょう。

市場の楽観論|エコノミストは「1月利下げ」を予測するが…

この統計結果を受け、一部の市場関係者は色めき立っています。ブルームバーグ・エコノミクスのアナ・ウォン氏らの分析チームは、統計の歪みを認めつつも、インフレ鈍化の実質的なシグナルが含まれていると評価しています。

▼ブルームバーグ・エコノミクスの見解▼

bloomberg分析レポート

- 1月の米利下げの可能性が高まった。

- 2026年にかけて、FRBは合計100ベーシスポイント(1.00%)の利下げを行うと予測。

市場は常に先を読みたがる性質があります。CPIの発表直後、S&P500種株価指数は上昇して始まり、米国債利回りは低下、ドル指数も下落しました。これはまさに「利下げによる金融緩和」を織り込みに行く典型的な動きです。

【独自の視点】なぜ「1月利下げ」判断は時期尚早なのか

しかし、私はこの「1月利下げ説」に対して、極めて慎重な立場をとっています。一部のエコノミストが煽るような早期利下げシナリオには、決定的な裏付けが不足していると感じざるを得ません。その理由は主に3つあります。

1. 住居費の粘着性はまだ解消されていない

CPIの構成比重で大きな割合を占める「住居費」は、依然として前年同月比3%の上昇を記録しています。確かに4年ぶりの低い伸びではありますが、キャピタル・エコノミクスのポール・アシュワース氏が指摘するように、「住居費のように粘着性の高いサービス分野で伸びが突然止まることは、リセッション(景気後退)以外では考えにくい」のです。

直近2ヶ月の住居費が「ほぼ横ばい」となっているデータ自体が、前述の統計ノイズによるエラーである可能性を排除できません。

2. 実質賃金の上昇と消費の底堅さ

インフレ率の低下と同時に発表された別の統計では、インフレ調整後の「実質平均時給」が前年同月比0.8%上昇しています。賃金が上昇し、購買力が維持されている状態は経済にとってプラスですが、同時に「需要牽引型のインフレ」が再燃する火種が残っていることも意味します。

消費者が元気な状態で、FRBが慌てて利下げに転じれば、せっかく沈静化しかけたインフレが再び燃え上がるリスクがあります。パウエル議長をはじめとするFRB当局者が最も恐れているのはこの「インフレの再燃」であり、彼らはデータに対してより慎重になるはずです。

3. パウエル議長の「ゆがみ」への認識

FRBのパウエル議長自身、過去最長の政府閉鎖がCPIデータに「ゆがみ」を生じさせる可能性を事前に指摘していました。FRBが政策決定を行う際、信頼性に疑問符がつくデータを根拠に、これまでの金融引き締め路線を180度転換するでしょうか?

論理的に考えれば、FRBは「ノイズのない、より確実なデータ」を確認するまで動かない、つまり「様子見(Wait and See)」を継続する可能性の方が高いと見るのが自然です。

▼ プロの投資家は一次情報を重視する。信頼できるニュースソースを持とう ▼

\LINE登録するだけでレポートを無料配信!/

【Check Point!】投資家が今取るべきスタンス

11月のCPI統計は、確かにインフレ鈍化の希望を見せてくれました。しかし、その数字の裏側には政府閉鎖という特殊要因によるノイズが含まれており、これを額面通りに受け取って「1月利下げ確定」と判断するのは危険な賭けと言えます。

「来月公表される12月のデータを待つ必要がある」というアシュワース氏の言葉通り、次のデータでトレンドが本物かどうかを確認するまでは、決め打ちを避けるのが賢明です。

今後の注目ポイント

Point!

- 12月CPI(来月発表):ブラックフライデーや政府閉鎖の影響がなくなった状態で、同様の鈍化傾向が続くか。

- FRB高官の発言:今回のデータをどのように評価し、タカ派(引き締め維持)姿勢を崩すか否か。

- 雇用統計:賃金上昇圧力がサービス価格に転嫁されていないか。

相場は「噂で買って事実で売る」と言われますが、現在の利下げ期待は「不確かな噂」に基づいている側面が強いです。投資家の皆様におかれましては、短期的な上昇に追随しすぎず、もし利下げが見送られた場合の逆回転リスクも想定したポジション管理を行うことを強く推奨します。

今はまだ、アクセルをベタ踏みする時ではありません。ハンドルをしっかり握り、前方の霧が晴れるのを待つ局面です。

出典・参考リンク

\経済指標や投資を本気で学びたい方は必見!/

【編集部おすすめ】株歴50年超のプロが今、買うべきと考える銘柄『旬の厳選10銘柄』シリーズ最新号公開中!

※AD

\期間限定5,000円キャッシュバック実施中!/

※無料体験会への参加が条件。