NVIDIA決算に向けての焦点:AI成長と循環取引リスク5選

NVIDIAの2027会計年度第1四半期決算が、米国時間2026年5月20日の市場引け後、日本時間では5月21日早朝に発表されます。今回の決算に向けて市場が注目しているのは、Data Center売上、Blackwell需要、粗利率、次期ガイダンスです。しかし、それだけを見ていると、AI相場の本質的なリスクを見落とす可能性があります。

特に重要なのは、NVIDIAのAI投資エコシステムです。AIクラウド企業や生成AI関連企業との関係は、強気派から見れば「AIインフラ支配力の証」です。一方で、弱気派から見れば「NVIDIAが出資し、その資金でNVIDIA製GPUが買われる」という循環取引リスクにも見えます。

したがって今回は、NVIDIA決算に向けて確認すべき5つの焦点を整理します。結論から言えば、EPSだけで判断してはいけません。投資収益や評価益によって純利益が押し上げられても、それは営業キャッシュフローを直接生むものではないからです。本当に見るべきものさしは、Data Centerの実売上、粗利率、次期ガイダンス、営業利益、そして営業キャッシュフローです。

関連記事

マイクロソフト決算:Azure40%成長・AI ARR370億ドル突破の衝撃と課題|記事詳細▶︎

【決算の裏を見抜く力】

「純利益が過去最高!」の見出しで株を買っていませんか? MSマーケット総研の分析ロジックを公開。本気の投資家向け本格講座。LINE登録限定で一部を無料配信。

※警告:これは必勝法ではありません。スキルアップのための講座であり、投資は必ず自己責任の元で行ってください。

- 1. NVIDIA決算に向けた焦点①:Data Center売上は市場期待を超えられるか

- 1.1.1. Blackwellとは?

- 2. NVIDIA決算に向けた焦点②:Blackwell量産で粗利率を維持できるか

- 2.1.1. Point!|粗利益率

- 3. NVIDIA決算に向けた焦点③:次期ガイダンスはAI需要の継続を示せるか

- 3.1.1. Point!|ソブリンAI

- 4. NVIDIA決算に向けた焦点④:中国規制と競争環境をどう乗り越えるか

- 4.1.1. \NVIDIA株を取引する/

- 4.1.2. 関連記事

- 5. NVIDIA決算に向けた焦点⑤:本業外収益は強みか、循環取引リスクか

- 5.1.1. Other income?

- 6. 決算速報で見るべきチェックリスト─NVIDIA決算

- 6.1.1. 決算を読み解くスキル!

- 7. 結論:AI成長の実力と会計上の見栄えを分けて読む

- 7.1.1. 出典・参考

- 8. よくある質問|FAQ

- 8.1.1. 監修|MSマーケット総研

- 8.1. 著者紹介

NVIDIA決算に向けた焦点①:Data Center売上は市場期待を超えられるか

最初に見るべきポイントは、Data Center部門の売上です。現在のNVIDIAの企業価値は、ほぼAIデータセンター需要によって説明されています。Gaming、Professional Visualization、自動車向けも事業としては重要ですが、株価インパクトという意味ではData Centerの成長率が圧倒的に大きいです。

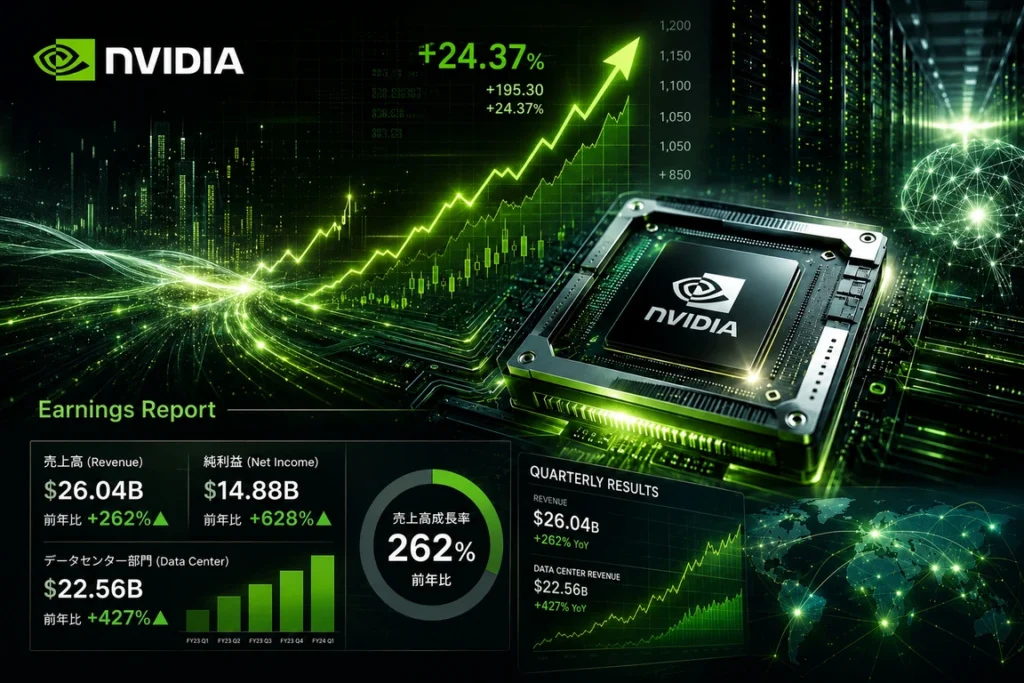

前回の2026会計年度第4四半期では、NVIDIAの全社売上高は681億ドル、Data Center売上高は623億ドルでした。つまり、売上の大部分をData Centerが占める構造です。今回の決算で市場が知りたいのは、AI半導体需要がまだ加速しているのか、それとも成長率のピークアウトが近づいているのかという点です。

ここで重要なのは、単に「売上が市場予想を上回ったか」だけではありません。Data Center売上がどの程度上振れたのか、その上振れが一時的な出荷タイミングによるものなのか、それともクラウド企業・AIモデル企業・ソブリンAI案件からの実需によるものなのかを分けて見る必要があります。

特にBlackwell関連の出荷が順調に拡大していれば、市場は「AIインフラ投資はまだ続く」と判断しやすくなります。一方で、売上が強くても、次期ガイダンスや受注コメントに勢いがなければ、株価は材料出尽くしで売られる可能性があります。

したがって、第1の焦点は「Data Center売上が強いか」ではなく、「Data Center売上の強さが次の四半期以降にも続く根拠が示されるか」です。ここを見誤ると、表面的な好決算に飛びついて高値掴みするリスクがあります。

Blackwellとは?

Blackwell(ブラックウェル)は、NVIDIAが開発した次世代AI向けGPUアーキテクチャです。数兆パラメータ規模の大規模言語モデル(LLM)の学習・推論を、従来より圧倒的な低消費電力とスピードで実行できるよう設計されました。主力チップ「B200」などは生成AIインフラの要であり、マイクロソフトをはじめとするメガテック企業が巨額の設備投資(Capex)を投じて争奪戦を繰り広げる、金融市場における最重要プロダクトです。

【PR】単なる推奨銘柄リストではなく、なぜ今この株を買い!とするのかその根拠を示しながら、 上値下値目処など具体的な戦略を公開!

NVIDIA決算に向けた焦点②:Blackwell量産で粗利率を維持できるか

2つ目の焦点は粗利率です。NVIDIAは高い売上成長だけでなく、非常に高い粗利率を維持してきたことで、市場から高い評価を受けています。前回決算では、GAAPベースの粗利率が75.0%、Non-GAAPベースでは75.2%でした。半導体企業としては極めて高い水準です。

ただし、Blackwellの本格量産局面では、部材コスト、HBMメモリ、先端パッケージング、ネットワーク機器、ラック単位でのシステム販売など、利益率に影響する要素が増えます。売上が伸びても、粗利率が市場想定を下回れば、投資家は「成長の質が低下している」と受け止める可能性があります。

特にNVIDIAは、単体GPUだけでなく、AIファクトリー向けのシステム全体を提供する色合いを強めています。これは売上規模を大きくする一方で、部材コストやサプライチェーン制約の影響を受けやすくなる側面もあります。

投資家が見るべきポイントは、売上の上振れと粗利率の維持が同時に起きているかです。売上が大きく伸びても、粗利率が明確に低下する場合、価格決定力よりもコスト負担の増加が意識されます。逆に、売上と粗利率が同時に強ければ、NVIDIAの価格支配力はまだ維持されていると判断できます。

今回の決算では、粗利率が75%前後を維持できるか、そして次期見通しでも大きく崩れていないかが重要です。NVIDIA株はすでに高い期待を背負っているため、「売上は強いが利益率は鈍化」という内容では、好決算でも株価が売られる可能性があります。

Point!|粗利益率

海外株の取引を始めるならEXNESS。世界の主要市場に注目しながら、幅広い銘柄へアクセスできる取引環境が魅力です。スマホでもPCでも使いやすく、相場の動きに合わせてスムーズに取引しやすいのも特長。海外株の取引を始める方は、まずは公式サイトで取引条件や対応銘柄を確認して下さい!

【PR】世界中の市場にアクセス!CFD取引ならの「IG証券」

【PR】100円から取引できるFX!

NVIDIA決算に向けた焦点③:次期ガイダンスはAI需要の継続を示せるか

3つ目の焦点は、次期ガイダンスです。NVIDIAのような高成長株では、発表済みの四半期実績よりも、次の四半期見通しの方が株価に大きく影響します。過去の数字が良くても、次の成長期待が市場予想に届かなければ、株価は下落しやすくなります。

現在のNVIDIA株は、AI需要の持続を前提に高いバリュエーションを許容されています。そのため、投資家が求めているのは、単なる好決算ではありません。Blackwell需要が次の四半期以降も続き、さらにRubin世代への移行まで成長ストーリーがつながるかどうかです。

特に確認したいのは、需要の広がりです。大手クラウド企業だけでなく、AIモデル開発企業、ネオクラウド、企業向けAI、ソブリンAI案件からの需要がどの程度続いているのかが重要です。需要が一部の大口顧客に偏っている場合、短期の売上は強くても、将来的な需要変動リスクは高まります。

NVIDIAは年次報告書で、売上が限られた直接・間接顧客に集中していることを開示しています。2026会計年度には、1社の直接顧客が全体売上の22%、別の1社が14%を占めていました。これは強力な顧客基盤を持つ証拠である一方、特定顧客への依存リスクでもあります。

したがって、決算を見る際は、次期売上見通し、粗利率見通し、顧客需要の広がりをセットで確認する必要があります。特定顧客の大型発注だけで伸びているのか、AIインフラ需要全体が広がっているのか。この違いが、NVIDIA株の持続的な上昇余地を左右します。

Point!|ソブリンAI

ソブリンAIとは、国家や地域が自国のデータ・インフラ・人材を用いて独自に開発・運用するAI能力を指す。海外の技術や基盤への依存を避け、データ主権や安全保障、文化・言語的特性の反映を確保することを目的とする。生成AIの戦略的重要性が高まる中、各国が自前の計算資源やモデル整備を進めており、経済安全保障と技術自立の観点から国家戦略の柱として位置づけられている。

【無料】EDGE LOGIC LAB × MS FINANCIAL PRESSコラボLINEマガジン

MSマーケット総合研究所監修の元、LINEマガジン限定でさらに深掘りしたストラテジスト分析を限定公開!

NVIDIA決算に向けた焦点④:中国規制と競争環境をどう乗り越えるか

4つ目の焦点は、中国規制と競争環境です。NVIDIAはAI半導体市場で圧倒的な存在感を持っていますが、中国向け輸出規制は引き続き大きなリスクです。NVIDIAは年次報告書で、2026会計年度末時点において、中国のData Center compute市場で実質的に競争困難な状況にあったと説明しています。

この点は、強気にも弱気にも読めます。強気に見れば、中国市場が制限されているにもかかわらず、米国・欧州・中東・ソブリンAI・大手クラウド需要だけで高成長を維持しているということです。つまり、中国なしでも成長できるだけの需要基盤があると評価できます。

一方で、弱気に見れば、中国市場からの実質的な締め出しは、中長期の競争環境を変える可能性があります。中国国内で代替チップや国産AIインフラへの移行が進めば、NVIDIAの将来の市場機会は狭まります。さらに、中国市場で競合企業のエコシステムが育てば、世界市場での競争にも影響する可能性があります。

加えて、競争相手は中国企業だけではありません。AMD、Google TPU、Amazon Trainium、MicrosoftやMetaの自社AIチップ、その他カスタムASICも、NVIDIAの価格決定力を徐々に揺さぶる存在です。現時点ではNVIDIAのソフトウェアエコシステムとCUDAの優位性は強いですが、顧客側には調達先を分散したい動機があります。

今回の決算では、中国関連の直接的な売上影響だけでなく、経営陣が中国以外の需要をどれだけ具体的に説明するかが重要です。「中国なしでも成長できる」と市場が納得すれば強気材料になります。一方で、規制リスクや競争環境への説明が弱ければ、好決算でも上値が重くなる可能性があります。

\NVIDIA株を取引する/

NVIDIA株の取引を始めるならEXNESS。世界の主要市場に注目しながら、幅広い銘柄へアクセスできる取引環境が魅力です。スマホでもPCでも使いやすく、相場の動きに合わせてスムーズに取引しやすいのも特長。海外株の取引を始める方は、まずは公式サイトで取引条件や対応銘柄を確認して下さい!

関連記事

【速報】NVIDIA Q2売上4.67兆円|Q3予測5.4兆円でAI減速懸念|記事詳細▶︎

NVIDIA決算に向けた焦点⑤:本業外収益は強みか、循環取引リスクか

今回の記事で最も重要な差別化ポイントが、5つ目の焦点です。それが、本業外収益とAI投資エコシステムです。市場の一般的な注目点は、Data Center売上、Blackwell需要、粗利率、次期ガイダンスに集中しています。しかし、NVIDIAの出資先やAIクラウド企業との関係も、今後のEPSや市場評価に影響する可能性があります。

強気派の読み筋は明確です。NVIDIAは単なるGPU販売企業ではなく、AIインフラ全体の中核にいる企業です。AIクラウド企業、生成AIモデル企業、ネオクラウド、データセンター事業者との関係は、NVIDIAのGPU需要を中長期で支えるエコシステムになります。投資先の企業価値が上昇すれば、NVIDIAのEPSを押し上げる可能性もあります。

しかし、これを「キャッシュフローの強さ」と認識してはいけません。投資評価益や本業外収益は、営業キャッシュフローとは質が違います。NVIDIAの年次報告書でも、非市場性株式や市場性株式の評価損益はOther income, netに認識されることが示されています。つまり、評価益は純利益やEPSを押し上げる可能性がありますが、GPU販売のように現金を直接生むわけではありません。

さらに注意したいのが、循環取引への懸念です。NVIDIAがAIクラウド企業に出資し、その企業がNVIDIA製GPUを購入し、さらにNVIDIAがクラウド容量や関連サービスを利用する。この構図は、強気派から見れば需要創出型のエコシステム戦略ですが、弱気派から見れば、自社の売上を自ら支える循環構造にも見えます。

ここで読者が持つべきものさしは明確です。純利益やEPSだけを見るのではなく、営業利益、Other income、営業キャッシュフローを分けて確認することです。もし純利益が大きく伸びている一方で、営業キャッシュフローの伸びが鈍く、Other incomeの寄与が大きい場合、それは本業の実力というより、会計上の見栄えが強く出ている可能性があります。

逆に、投資収益を除いてもData Center売上、営業利益、営業キャッシュフローがそろって伸びているなら、NVIDIAの成長は本物と判断しやすくなります。つまり、今回の決算で最も重要なのは「投資収益が出たか」ではありません。「投資収益がなくても、本業だけで市場期待を超えられるか」です。

Other income?

「Other income(その他の収益)」とは、企業の主たる営業活動以外から生じる収益を指します。具体的には受取利息、配当金、為替差益、固定資産売却益、保有株式の評価益などが含まれます。本業の売上高とは区別され、損益計算書上では営業外収益や特別利益として計上されるのが一般的です。金額の大小や継続性によって企業の収益構造を分析する際の重要な指標となり、一時的か恒常的かを見極めることが業績評価において欠かせません。

【PR】あらゆる取引がこのアプリひとつで完結!

決算速報で見るべきチェックリスト─NVIDIA決算

NVIDIA決算を読む際は、以下の順番で確認すると判断を誤りにくくなります。特に今回は、表面的なEPSだけでなく、営業キャッシュフローと本業外収益の関係を確認することが重要です。

| 確認項目 | 見るべきポイント | 強気判断 | 弱気判断 |

|---|---|---|---|

| 全社売上高 | 市場予想・会社見通しとの差 | 大幅上振れ | 小幅上振れ止まり |

| Data Center売上 | AI需要の持続性 | 予想以上の伸び | 成長率鈍化 |

| 粗利率 | 価格決定力とコスト管理 | 75%前後を維持 | 明確な低下 |

| 次期ガイダンス | 次の四半期の需要 | 市場予想を上回る | 期待未達 |

| Other income | 投資評価益の影響 | 本業と補完的 | 純利益押し上げ依存 |

| 営業CF | 本業の現金創出力 | 純利益に連動 | 純利益との乖離拡大 |

最も避けたいのは、EPSだけを見て「好決算」と判断することです。EPSは重要な指標ですが、投資評価益、税効果、自社株買い、株式数の変化などの影響を受けます。NVIDIAのように投資先やAIエコシステムとの関係が複雑化している企業では、EPSだけで企業の実力を測るのは危険です。

本業の強さを見るなら、Data Center売上、営業利益、営業キャッシュフローをセットで見るべきです。この3つがそろって伸びているなら、NVIDIAの成長はかなり強いと判断できます。一方で、純利益だけが大きく伸び、営業CFが追いついていない場合は、投資評価益や一時要因の影響を疑う必要があります。

また、決算後の株価反応を見る際は、好決算かどうかだけでなく、市場期待に対してどの程度上回ったかを確認する必要があります。NVIDIAはAI相場の中心銘柄であり、投資家の期待値も非常に高いです。そのため、「良い決算」でも「期待ほどではない」と判断されれば、株価が下落する可能性があります。

決算を読み解くスキル!

【EDGE LOGIC LAB】

「Other income」のような決算用語の意味は分かっても、その数字が企業の本当の実力を示しているのか、見抜けていますか。営業利益が好調でも、その実態が一時的な資産売却益によるものなら、来期は一気に失速します。決算書を「読める」だけでなく「読み解ける」ようになれば、市場が気づく前にチャンスとリスクを掴めます。EDGE LOGIC LABでは、損益計算書の構造分析から収益の質の見極め方まで、投資判断に直結する実践スキルを体系的に習得できます。本物の分析力を、あなたの武器に。

【PR】IG証券は、FX、株価指数、金や原油などの商品、そして個別株まで、世界17,000以上の銘柄に1つの口座で投資可能!

結論:AI成長の実力と会計上の見栄えを分けて読む

今回のNVIDIA決算は、単なる半導体企業の四半期決算ではありません。AIインフラ投資が本当に続いているのか、Blackwell需要は市場期待を上回るのか、中国規制を乗り越えられるのか、そしてAI投資エコシステムが強みなのかリスクなのかを確認する重要イベントです。

強気シナリオでは、Data Center売上が市場予想を大きく上回り、粗利率も75%前後を維持し、次期ガイダンスも強い内容になります。さらに、営業キャッシュフローが純利益にしっかり連動していれば、NVIDIAの成長は会計上の見栄えではなく、本業の実力によるものだと判断しやすくなります。

一方で、弱気シナリオでは、売上やEPSは強く見えても、次期ガイダンスが市場期待に届かず、粗利率が低下し、Other incomeや投資評価益への依存が目立つ展開です。この場合、株価は「好決算なのに下がる」可能性があります。高成長株では、過去の数字よりも次の成長確度が重視されるからです。

最終的に、今回の決算で読者が見るべきものさしは1つです。それは「投資収益を除いても、NVIDIAの本業が強いか」です。Data Center売上、営業利益、営業キャッシュフローがそろって伸びていれば強気材料です。逆に、EPSだけが目立って強く、営業CFが伸び悩むなら、慎重に見るべきです。

NVIDIAはAI相場の中心銘柄です。しかし、中心銘柄だからこそ、表面的な好決算に流されず、本業の現金創出力まで確認する必要があります。今回の決算は、AIブームが持続的な産業成長なのか、それとも一部に過熱感を含んだ投資循環なのかを見極める重要な分岐点になります。

よくある質問|FAQ

NVIDIA決算で最も重要な指標は何ですか?

最も重要なのはData Center売上と次期ガイダンスです。ただし、今回の決算では営業キャッシュフローも必ず確認すべきです。EPSが強くても、営業CFが伴っていなければ、投資評価益や一時要因によって利益が押し上げられている可能性があります。

NVIDIAの投資評価益はポジティブ材料ですか?

ポジティブ材料にもなりますが、営業キャッシュフローとは別物です。投資先の企業価値上昇はEPSを押し上げる可能性がありますが、GPU販売のように現金を直接生むわけではありません。そのため、本業の利益と切り分けて見る必要があります。

循環取引リスクとは何ですか?

循環取引リスクとは、NVIDIAがAIクラウド企業などに資金を提供し、その企業がNVIDIA製GPUを購入し、その結果としてNVIDIAの売上が伸びる構図への懸念です。強気派はエコシステム拡大と見ますが、弱気派は需要の実態が見えにくくなるリスクと見ます。

決算後に株価が下がる可能性はありますか?

あります。NVIDIAのような高期待銘柄では、好決算でも市場期待に届かなければ株価が下落することがあります。特に次期ガイダンス、粗利率、営業CFが期待を下回る場合は、材料出尽くしとして売られる可能性があります。

投資初心者はNVIDIA決算をどう見ればよいですか?

まずは売上高、Data Center売上、粗利率、次期ガイダンス、営業キャッシュフローの5点を確認してください。EPSだけで判断せず、利益が本業から生まれているのか、投資評価益や一時要因で膨らんでいるのかを分けて見ることが重要です。

監修|MSマーケット総研

著者紹介

元大手投資銀行

株式担当トレーダー

投資歴20年の現役トレーダー

米国株・日経平均・為替など主要指数を中心売買分析。

ジョ-ン・スミス氏

【AD】世界中の市場にアクセス!CFD取引ならの「IG証券」

\経済指標や投資を本気で学びたい方は必見!/

【編集部おすすめ】株歴50年超のプロが今、買うべきと考える銘柄『旬の厳選10銘柄』シリーズ最新号公開中!

※AD

【PR】保険コンパスは、30年以上の歴史を誇る老舗の保険代理店です。